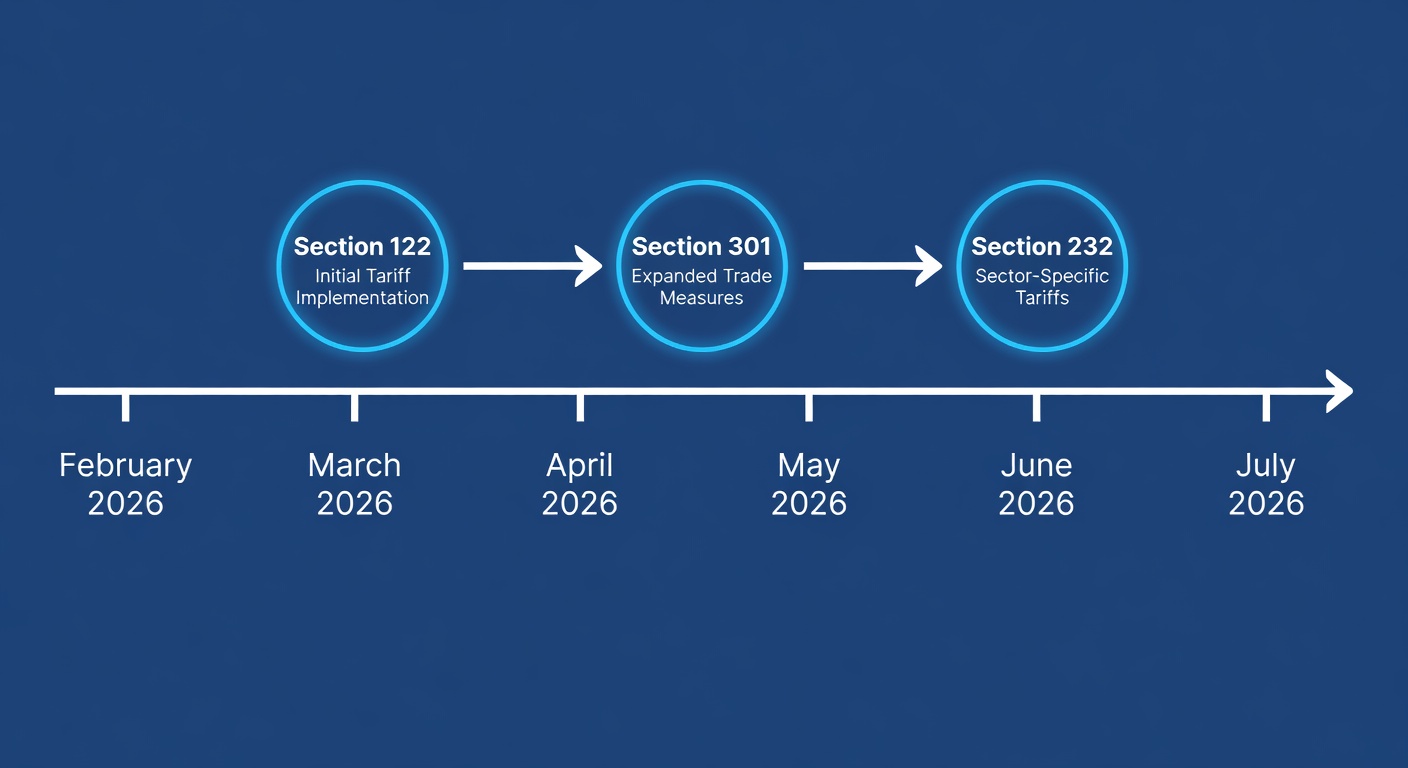

트럼프 관세 정책, 로드맵 2026년 들어 완전히 새로운 국면에 진입했다. 2026년 2월 20일, 연방대법원이 IEEPA 관세를 6대 3으로 위헌 판결했다. 판결 직후 트럼프 행정부는 수 시간 만에 Section 122를 발동해 10% 글로벌 관세를 재부과했다. 이어 3월에는 Section 301 조사를 16개국+60개국으로 확대하고, 4월 2일에는 특허 의약품에 100% Section 232 관세를 선언했다. 법적 근거가 바뀌었을 뿐, 관세장벽을 쌓겠다는 방향은 오히려 더 체계화되고 있다. 이 글에서는 대법원 판결 이후 변화한 트럼프 관세 정책 로드맵의 법적 구조, 시간표, 그리고 투자자에게 미치는 실질적 영향을 정리한다.

- 2026년 2월 20일 연방대법원 IEEPA 관세 위헌 판결 — 트럼프 행정부가 징수한 약 1,660억 달러 환급 절차 진행 중

- Section 122 글로벌 10% 관세(2월 24일~7월 24일) → 150일 시한, 의회 연장 없으면 자동 만료

- Section 301 조사: 16개국 과잉생산 + 60개국 강제노동 — 7월 24일까지 결론 목표, IEEPA 관세 대체 수단

- Section 232 의약품 100% 관세(7월 31일 발효) — 온쇼어링 합의 시 20%, MFN 가격합의 시 0%

- 기존 Section 232 관세(철강·알루미늄·구리 50%, 자동차 25%, 반도체 25%)는 대법원 판결 영향 없이 유지

트럼프 관세 정책 로드맵의 법적 전환점 — IEEPA 위헌 판결

Learning Resources v. Trump — 6대 3 판결의 핵심 논리

2026년 2월 20일, 연방대법원은 Learning Resources, Inc. v. Trump 사건에서 IEEPA(국제비상경제권한법)가 대통령에게 관세 부과 권한을 부여하지 않는다고 판결했다. 로버츠 대법원장이 다수의견을 집필했고, 배럿·고서치·잭슨·케이건·소토마요르 대법관이 동조했다. 카버노 대법관이 반대의견을 작성하면서 토마스·알리토 대법관이 합류했다.

다수의견의 핵심 논리는 “관세 부과는 과세의 한 형태이며, 과세 권한은 헌법상 의회의 고유 권한”이라는 점이었다. IEEPA가 규정하는 ‘수입 규제(regulate importation)’ 권한은 과세(taxing) 권한과 구별된다. 법원은 “의회가 관세 부과 권한을 위임하려 했다면 명시적으로 그렇게 했을 것”이라고 판시했다.

2025년 4월~2026년 2월까지 IEEPA 근거로 징수된 관세 총액은 약 1,660억 달러(Penn Wharton Budget Model 추산)로, 33만 개 이상의 기업이 환급 대상이 될 수 있다. 미 관세국경보호청(CBP)은 환급 처리를 위해 CAPE(Consolidated Administration and Processing of Entries)라는 새로운 자동화 시스템을 개발 중이다. 다만, 환급 시점과 방식은 아직 확정되지 않았다.

대법원 판결이 건드리지 못한 것 — Section 232 관세는 그대로

IEEPA 위헌 판결이 모든 관세를 무력화한 것은 아니다. Section 232(무역확장법)에 근거한 관세는 별도의 법적 근거를 가지고 있어 대법원 판결의 영향을 받지 않는다. 현재 유효한 Section 232 관세에는 철강·알루미늄·구리에 대한 50% 관세가 포함된다. 자동차·자동차 부품에 대한 25% 관세, 목재 관세, 2026년 1월에 부과된 반도체 25% 관세도 여전히 유효하다. 이들 관세는 “관세를 부과할 수 있는 법률”로 인정받는 Section 232에 근거하고 있어 법적 도전에 상대적으로 덜 취약한 것으로 분석된다.

트럼프 관세 정책 로드맵 제1단계 — Section 122 글로벌 10% 관세

Section 122란 무엇인가 — 72년간 한 번도 사용되지 않은 법률

대법원 판결 직후 트럼프 대통령은 1974년 무역법 Section 122를 최초로 발동했다. 이 조항은 대통령이 “근본적 국제수지 문제”를 해결하기 위해 임시 수입부과금을 부과하도록 허용한다. 최대 세율 15%, 최장 기간 150일이다. 1974년 입법 이래 단 한 번도 사용된 적이 없는 조항이었다.

2월 24일부터 발효된 Section 122 관세는 10%의 일률 부과금으로, IEEPA 관세와 달리 국가별 차등 세율이 없다. 즉, EU에 15%, 중국에 20%, 브라질에 50%를 매기던 IEEPA 체계와 달리, 모든 국가에 동일하게 10%가 적용된다. 7월 24일에 자동 만료되며, 의회가 연장법안을 통과시키지 않으면 연장이 불가능하다.

Section 122 관세에 대해서도 이미 두 건의 소송이 제기됐다. 24개 주가 연합한 소송(State of Oregon v. Trump)과 기업 소송(Burlap and Barrel v. Trump)이 국제무역법원(CIT)에 접수되어 2026년 4월 10일 구두변론이 진행됐다. 원고 측은 “Section 122의 법정 조건인 ‘근본적 국제수지 문제’가 충족되지 않았다”고 주장하고 있다. 판결 시점은 아직 미정이다.

Section 122의 구조적 한계와 스태킹 규칙

Section 122 관세는 기존 Section 232 관세와 중복 적용(스태킹)되지 않는다. 즉, 이미 50%의 Section 232 관세가 부과된 철강 수입품에 추가로 10%가 올라가는 것이 아니다. 자동차, 자동차 부품, 반도체, 목재 등 Section 232 대상 품목도 마찬가지로 Section 122의 적용 대상에서 제외된다. 면제 품목에는 USMCA 적합 제품, CAFTA-DR 자유무역협정 대상 섬유·의류, 핵심 광물, 에너지·에너지 제품, 농산물, 의약품, 전자제품 등이 포함된다.

이러한 구조는 IEEPA 관세 체계의 면제 목록(Annex II)을 거의 그대로 가져온 것으로, 행정부 스스로 이를 “정책의 연속성”이라고 설명하고 있다. 법적 근거만 바꾸고 관세장벽의 설계도는 유지하겠다는 의도로 읽힌다.

트럼프 관세 정책 로드맵 제2단계 — Section 301 대규모 조사

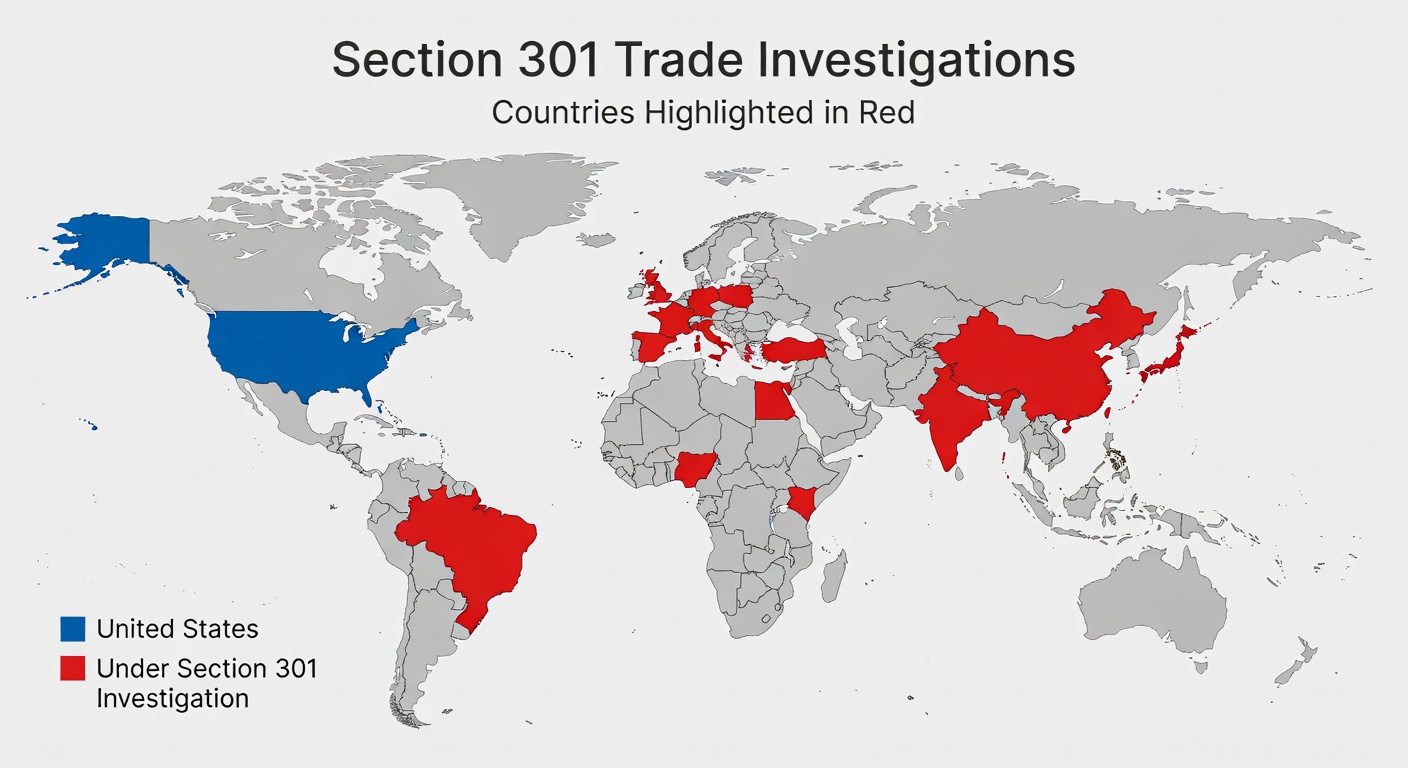

16개국 과잉생산 조사 (3월 11일)

USTR(미국무역대표부)은 3월 11일 Section 301에 근거해 16개 경제권에 대한 “구조적 과잉생산(structural excess capacity)” 조사를 개시했다. 대상국은 중국, EU, 싱가포르, 스위스, 노르웨이, 인도네시아, 말레이시아 등 16개국이다. 이들은 미국 수입의 60~70%를 차지한다. 조사 대상 산업은 알루미늄, 자동차, 배터리, 반도체, 철강 등 20개 이상의 제조업 분야를 포괄한다. 에너지, 로봇, 태양광 모듈, 선박, 운송장비까지 사실상 전 제조업이 범위에 든다.

행정부는 Section 301 조사를 통해 “Section 122 만료(7월 24일) 전까지 IEEPA 관세를 실질적으로 대체하는 국가별 맞춤형 관세를 구축하겠다”고 밝혔다. USTR 그리어 대표는 “가속화된 일정(accelerated timeframe)”으로 진행하겠다고 했으나, 피터슨국제경제연구소(PIIE)의 전문가들은 “이 규모의 조사를 5개월 안에 끝내는 것은 전례가 없으며, 법적 요건을 충족하는 데 의문이 있다”고 지적했다.

60개국 강제노동 조사 (3월 12일)

과잉생산 조사 다음 날인 3월 12일, USTR은 60개 경제권에 대한 별도의 Section 301 조사를 추가 개시했다. 이 조사는 해당 국가들이 “강제노동으로 생산된 제품의 수입을 금지하고 효과적으로 집행하는 데 실패했는지” 여부를 다룬다. 미국 수입의 80~90%를 차지하는 국가가 이 조사 범위에 포함되며, 과잉생산 조사 대상 16개국 전부가 강제노동 조사에도 포함돼 있다. 4월 15일까지 서면 의견 제출 마감, 4월 28일부터 공청회가 진행된다.

두 조사를 합하면 사실상 미국의 거의 모든 교역 상대국이 관세 부과 대상이 될 수 있는 셈이다. 이는 IEEPA로 실행했던 “전 세계를 대상으로 한 관세장벽”을 다른 법적 근거로 재건하려는 시도로 해석될 수 있다.

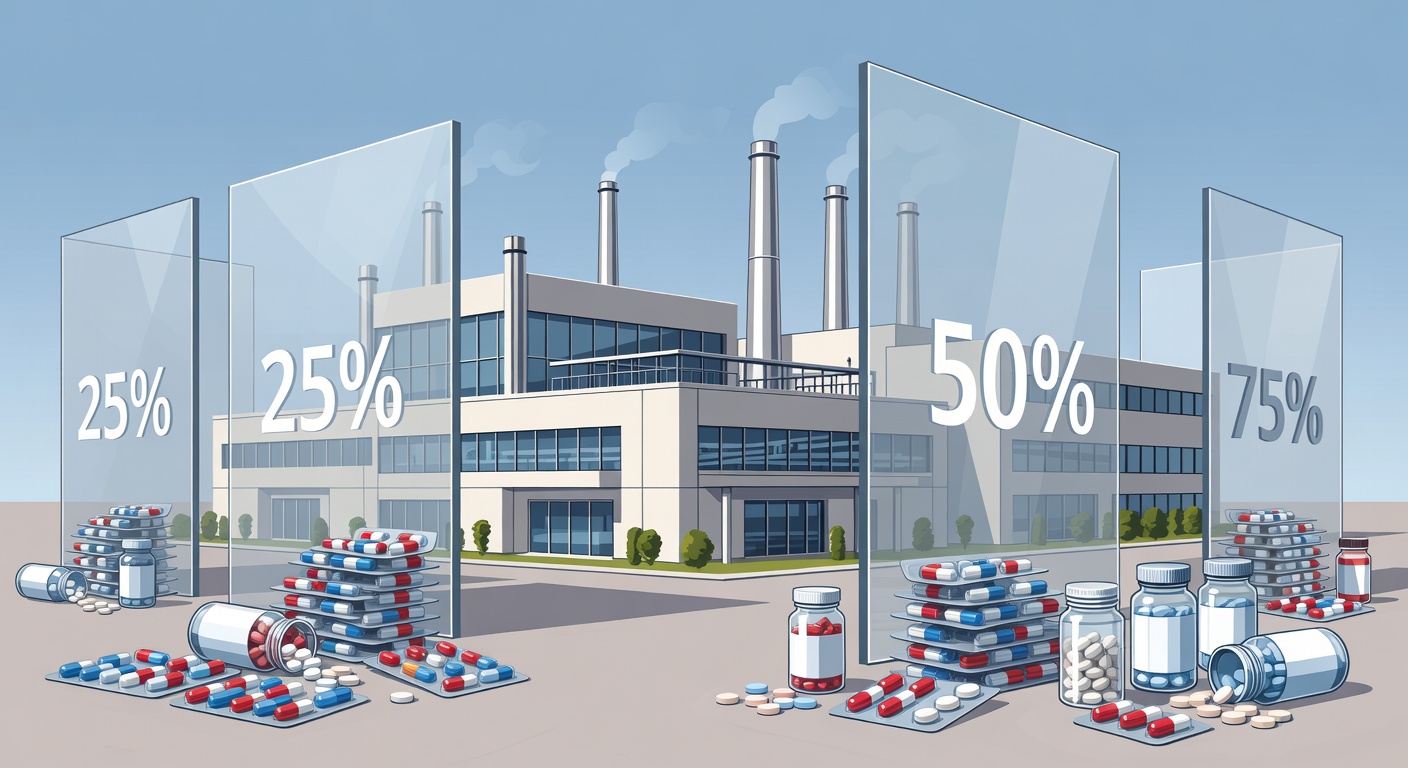

트럼프 관세 정책 로드맵 제3단계 — Section 232 의약품 관세

100% 관세의 구조 — 온쇼어링 유인책과 MFN 가격합의

2026년 4월 2일 — Liberation Day 1주년 — 트럼프 대통령은 Section 232에 근거해 특허 의약품과 원료의약품(API)에 100% 관세를 선언했다. 상무부 조사 결과, 미국 내 유통되는 특허 의약품의 약 53%가 해외 생산이고, 원료의약품(API)의 85%가 수입에 의존하고 있다는 결론이 나왔다.

그러나 100%는 “기본 세율”이며, 실제로는 다층적 세율 체계가 적용된다. 상무부 승인 온쇼어링 계획을 가진 기업은 20%(2030년 4월까지 4년간), MFN 가격합의와 온쇼어링을 동시에 이행하는 기업은 0%(2029년 1월까지). 기존 무역협정 국가에는 EU·일본·한국·스위스에 15%, 영국에 10%가 적용된다. 제네릭 의약품과 바이오시밀러는 현재 Section 232 대상에서 제외돼 있으나, 1년 내 검토 예정이다.

백악관은 의약품 관세 선언 이후 미국 내외 제약기업들이 약 4,000억 달러 규모의 미국 내 투자를 발표했다고 주장했다. 이는 관세가 단순한 징벌이 아니라 “미국 내 생산시설을 유치하기 위한 협상 레버리지”로 설계됐다는 점을 시사한다. 다만, 이러한 투자 발표 중 상당수는 기존에 계획됐던 것을 재포장한 것일 수 있다는 점에 유의할 필요가 있다.

의약품 관세 발효 일정과 적용 범위

의약품 관세는 대형 기업(Annex III 목록)은 7월 31일, 나머지 기업은 9월 29일부터 발효된다. 적용 대상은 FDA Orange Book(승인 의약품 치료적 동등성 평가) 또는 Purple Book(허가 생물학적 제품 목록)에 등재된 유효 특허 보유 의약품과 그 원료로 한정된다. 미국 내 생산 의약품은 면제되며, 임상시험용 시제품(HTSUS 9817.85.01)도 면세 대상이다.

상무부와 보건복지부 장관에게는 90일 내(7월 1일까지) 온쇼어링 협상 현황을 대통령에게 보고하라는 지시가 내려졌다. 이 보고서 결과에 따라 세율 조정이나 적용 범위 변경이 이루어질 수 있다.

트럼프 관세 정책 로드맵이 경제에 미치는 영향

가계 부담과 무역수지 — 수치로 보는 관세 효과

Tax Foundation에 따르면, 2026년 기준 트럼프 관세로 인한 미국 가구당 평균 세금 부담 증가는 약 1,050달러(Section 232+Section 122 조합 기준)로 추정된다. IEEPA 관세가 유효하던 시기에는 가구당 약 1,500달러였으므로, 대법원 판결 이후 부담이 다소 줄어든 셈이다. 그러나 Section 122가 7월 24일에 만료되고 Section 301에 기반한 새로운 관세가 도입되면 이 수치는 다시 상승할 수 있다.

뉴욕 연준의 연구에 따르면, 2025년 대부분의 기간 동안 관세 비용의 90% 이상이 미국 기업과 소비자에게 전가됐다. 트럼프 행정부가 주장하는 “외국이 관세를 부담한다”는 논리와는 상당한 괴리가 있는 셈이다. CNN에 따르면 관세 이후 가장 큰 가격 상승을 보인 품목은 이윤이 낮은 수입 소비재다. 토마토와 커피처럼 수입 의존도가 높은 품목이 대표적이다.

미-중 간에는 2025년 11월 1년 연장된 관세 감축 합의가 유효하다(2026년 11월 10일까지). 이 합의로 미국의 대중 관세는 2025년 4월의 125%에서 10%로 낮아졌고, 펜타닐 관련 추가 관세도 20%에서 10%로 감축됐다. 다만, 1차 트럼프 행정부 때 부과된 Section 301 대중 관세(7.5~25%)는 여전히 유효하다. 2026년 3월 베센트 재무장관과 중국 허리펑 부총리가 파리에서 회동했으나, 실질적 돌파구는 없었다고 전해진다.

고용 시장과 스태그플레이션 우려

샌프란시스코 연준에 따르면, 관세의 급격한 변동은 역사적으로 실업률 상승기를 동반해왔다. 기업들이 비용 변화에 대응하는 방법을 결정하지 못하면서 채용을 동결하거나 감원에 나서기 때문이다. 현재 미국 고용 시장에서는 관세 불확실성이 채용 동결의 주된 원인이다. 여기에 AI 기술 발전에 의한 인력 대체, 이란 전쟁에 따른 에너지 비용 상승까지 복합적으로 작용하고 있다. 이란-미국 분쟁으로 유가가 급등하면서, 관세와 에너지 가격 상승이 동시에 물가를 자극하는 스태그플레이션 시나리오에 대한 우려가 커지고 있다.

트럼프 관세 정책 로드맵 — 7월 24일 이후 3가지 시나리오

Section 122 만료와 “관세 벽 재건”의 분기점

7월 24일은 트럼프 관세 정책 로드맵에서 가장 중요한 분기점이다. Section 122 관세가 만료되면, Section 301 조사 결과에 기반한 새로운 관세가 준비돼 있어야 한다. 행정부가 설정한 비공식 목표 역시 7월 24일까지 Section 301 결론을 내리는 것이다. 그러나 PIIE와 Hinrich Foundation 등의 전문가들은 이 일정이 “비현실적으로 짧다”고 평가한다.

Section 301 조사가 예정대로 완료되고, 7월 24일 Section 122 만료와 동시에 국가별·품목별 맞춤형 Section 301 관세가 발효된다. 이 경우 전체 관세 수준은 IEEPA 시기와 유사하게 유지되며, 행정부는 “관세 수입 변동 없음”을 달성한다. 시장 불확실성은 일시적으로 감소하지만, 관세 수준 자체는 유지되므로 기업·소비자 부담은 계속된다.

Section 301 조사가 5개월 안에 완료되지 못하고, Section 122가 만료되면서 상당수 품목의 관세가 일시적으로 사라지는 “관세 공백기”가 발생한다. Section 232 대상 품목(철강·자동차·의약품 등)은 유지되지만, 나머지 품목의 실효 관세율은 대법원 판결 이전 수준 이하로 떨어질 수 있다. Tax Policy Center는 이 경우 “섬유 제품은 2024년 대비 관세 부담이 거의 제로에 수렴”할 것으로 추정했다.

Section 122에 대한 CIT 소송에서 원고 측이 승소하거나, Section 301 조사에 대해서도 “IEEPA 관세의 우회적 재부과”라는 법적 도전이 제기돼 관세 부과가 지연 또는 차단된다. PIIE는 “Section 301을 사실상의 일괄 관세 수단으로 사용하는 것은 IEEPA 판결과 같은 법적 질문을 필연적으로 다시 제기할 것”이라고 분석했다. 이 시나리오에서는 행정부가 아직 사용하지 않은 Section 338(1930년 관세법, 최대 50% 보복관세)을 고려할 수 있다는 관측도 나온다.

트럼프 관세 정책 로드맵 — 현재 유효한 관세 총정리

2026년 4월 기준 관세 체계표

| 법적 근거 | 대상 | 세율 | 상태 |

|---|---|---|---|

| Section 232 | 철강·알루미늄·구리 | 50% (완제품), 25% (파생상품) | 유효 |

| Section 232 | 자동차·자동차 부품 | 25% | 유효 |

| Section 232 | 반도체(고성능 칩) | 25% | 유효 (2026.1~) |

| Section 232 | 목재 | 25~50% | 유효 |

| Section 232 | 특허 의약품·API | 100% (기본), 15~20% (협상) | 7.31 발효 |

| Section 122 | 글로벌 전 품목 (면제 제외) | 10% | 7.24 만료 |

| Section 301 | 대중국 (1차 행정부) | 7.5~25% | 유효 |

| Section 301 | 16개국+60개국 (조사 중) | 미정 | 조사 진행 중 |

| IEEPA | 전 세계 (구 상호관세) | 10~50% | 위헌 판결, 환급 진행 |

트럼프 관세 정책 로드맵 — 한국에 미치는 영향

한-미 무역협정과 15% 관세의 실체

한국은 2025년 10월 APEC 정상회담에서 한-미 관세협상 합의를 타결했다. 한국산 제품의 상호관세율은 25%에서 15%로 낮아졌다. 미국산 제품은 기존 FTA 협정대로 무관세가 유지된다. 한국은 3,500억 달러 규모의 대미 투자와 1,000억 달러 규모의 미국산 LNG·에너지 구매를 약속했다. 그러나 이 합의는 IEEPA에 근거한 것이었기 때문에, 대법원 판결 이후 법적 근거가 불확실해진 상태다. 다만, 백악관은 “법적 구속력 있는 상호관세 합의(Agreements on Reciprocal Trade)는 계속 이행될 것”이라고 밝혔다.

한국은 Section 301 과잉생산 조사 대상 16개국에 포함돼 있으며, 강제노동 조사 60개국에도 포함돼 있다. 또한 Section 232 의약품 관세에서 한국산 특허 의약품은 15% 세율이 적용된다. 반도체, 자동차, 의약품 — 한국 3대 수출 산업이 모두 트럼프 관세 정책 로드맵의 사정권에 들어 있는 셈이다.

전망 — 트럼프 관세 정책 로드맵의 진짜 게임

관세의 3가지 기능 — 협상·징벌·세수

Atlantic Council의 분석에 따르면, 트럼프 행정부는 관세를 세 가지 방식으로 활용하고 있다. 첫째, 협상 도구 — 무역 상대국에 압력을 가해 새로운 무역협정을 이끌어낸다. 한국, 일본, EU 등과의 합의가 이 범주에 해당한다. 둘째, 징벌 도구 — 금융제재의 대안으로 관세를 사용한다. 행정부는 “금융제재의 남용이 달러 기축통화 지위를 위협한다”고 판단, 관세를 비무역 이슈에 대한 압박 수단으로도 활용하고 있다. 셋째, 세수 확보 — IEEPA 관세는 2025~2026년 약 2,870억 달러의 관세 수입을 창출했고(Penn Wharton Budget Model), 행정부는 관세가 소득세를 대체할 수 있다고까지 주장한 바 있다.

대법원 판결 이후에도 이 방향은 바뀌지 않았다. 오히려 Section 232와 Section 301이라는 “법적으로 더 견고한” 도구로 전환하면서, 관세장벽의 영속성을 높이려 하고 있다는 해석이 지배적이다. IMF가 2026년 세계경제전망에서 스태그플레이션 우려를 공식화한 배경에도 이러한 관세 정책의 구조적 불확실성이 자리 잡고 있다. 투자자들은 7월 24일 전후를 주의 깊게 모니터링하면서, 자신의 포트폴리오에서 관세 노출도가 높은 섹터를 점검할 필요가 있다.

관련 분석으로 원자재와 제조업으로 치르는 미중전쟁, 누가 유리한가?와 호르무즈 봉쇄 북극항로 — 트럼프·푸틴 밀실 거래의 3개 퍼즐도 함께 참고하면 관세·에너지·지정학의 연결 구조를 더 입체적으로 파악할 수 있다.

분석의 한계

출처와 검증 기준

이 글은 백악관 공식 팩트시트, 대통령 포고문(Proclamation), USTR 공식 발표, Tax Foundation·Tax Policy Center·PIIE 등 비당파 경제연구기관의 분석, Atlantic Council·Grant Thornton 등의 전문가 보고서, 그리고 White & Case·Covington 등 국제통상 로펌의 법률 분석을 종합한 것이다. 미 관세 정책은 빠르게 변화하고 있다. Section 122에 대한 CIT 소송 결과, Section 301 조사의 진행 속도, 의회의 관세 연장 여부에 따라 상당한 변수가 발생할 수 있다. 또한, 2026년 미-중 관세 감축 합의의 연장 여부(11월 10일 만료)도 하반기 중요 변수다. 세율, 면제 목록, 발효 시점은 수시로 변경될 수 있으므로, 반드시 CBP 공식 발표와 Federal Register를 함께 확인해야 한다.

자주 묻는 질문 (FAQ)

아닙니다. 대법원 판결은 IEEPA를 근거로 부과된 관세만 위헌으로 판단한 것입니다. Section 232(철강·알루미늄·자동차·반도체 등)와 Section 301(대중국 관세)에 근거한 관세는 별도의 법적 근거를 가지고 있어 영향을 받지 않습니다. 현재 미국의 평균 실효 관세율은 약 13.7%로, 대법원 판결 이전보다는 낮지만 여전히 80년 만에 최고 수준입니다.

환급 가능성은 높지만, 시점과 방식은 아직 확정되지 않았습니다. 대법원은 IEEPA 관세가 “처음부터 위법(invalid ab initio)”이라고 판시했지만, 환급 문제를 직접 다루지는 않았습니다. CIT가 CBP에 환급 절차 개시를 명령했고, CBP는 CAPE라는 자동화 시스템을 개발 중이라고 밝혔습니다. 약 33만 개 기업이 대상이 될 수 있으며, 총 환급 규모는 1,660~1,750억 달러로 추정됩니다.

법적으로는 의회가 연장법안을 통과시켜야 합니다. 행정부 관계자들은 “Section 122는 다른 관세를 준비하기 위한 다리(bridge)”라고 설명하고 있어, 연장보다는 Section 301·Section 232에 기반한 새로운 관세로 대체하려는 것으로 보입니다. 다만, 이론적으로 대통령이 만료 후 새로운 비상 선언을 통해 Section 122를 다시 발동할 수도 있다는 관측도 있습니다.

한국은 Section 301 과잉생산 조사 대상 16개국에 포함돼 있어, 조사 결과에 따라 추가 관세가 부과될 수 있습니다. 또한 특허 의약품에는 15% Section 232 관세가 적용되며, 자동차에는 25% Section 232 관세, 반도체에는 25% Section 232 관세가 유지되고 있습니다. 한-미 관세합의(15%)는 유효하나 IEEPA 법적 근거의 불확실성이 남아 있습니다.

관세는 수입 물가를 직접 올리는 공급 측 충격이므로, 이란 전쟁에 따른 에너지 가격 상승과 결합되면 스태그플레이션 압력이 커질 수 있습니다. 뉴욕 연준 연구는 관세 비용의 90% 이상이 미국 국내에서 부담되고 있다고 분석했으며, 연준은 금리를 내리면 인플레이션 자극, 올리면 경기 침체 심화라는 정책적 딜레마에 직면해 있습니다. 다만, 관세 자체만으로 1970년대급 스태그플레이션을 유발할 가능성은 제한적이라는 시각도 있습니다.

주요 출처 및 참고자료

- Learning Resources, Inc. v. Trump, No. 24–1287 (U.S. Feb. 20, 2026)

- Proclamation No. 11,011 — Section 122 Tariff (White House, Feb. 20, 2026)

- USTR Section 301 Investigations (Mar. 11-12, 2026)

- Section 232 Pharmaceutical Tariff Proclamation (White House, Apr. 2, 2026)

- Tax Foundation — Trump Tariffs & Trade War Tracker (2026)

- Tax Policy Center — TPC Tariff Tracker (2026)

- Atlantic Council — Trump Tariff Tracker (2026)

- Grant Thornton — The Trump Administration’s New Tariff Road Map (Apr. 2026)

- PIIE — Section 301 Legal Analysis (Mar. 2026)

- CRFB — Section 122 Revenue Estimates (Mar. 2026)